Ecco di seguito un piccolo riassunto dei bonus per la casa

Trattandosi di normative abbastanza complesse e soggette a variazioni ti invitiamo a considerare quanto segue come puramente indicativo e a fare sempre riferimento a quanto pubblicato sul sito dell’Agenzia delle Entrate

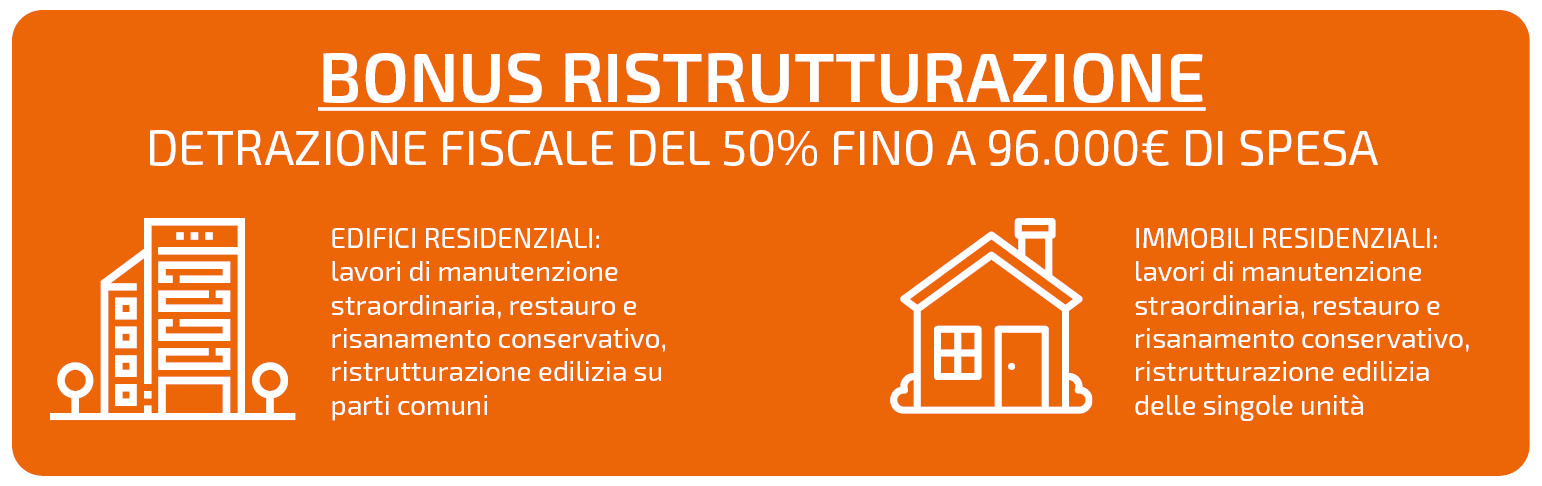

1. DETRAZIONE FISCALE PER RISTRUTTURAZIONE

Quanto vale? La detrazione fiscale è pari al 50% fino ad un massimo di 96.000 €

In quali casi si applica? Si applica per lavori di manutenzione straordinaria e di ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali e sui lavori di manutenzione ordinaria riguardanti parti comuni di edifici residenziali.

Per saperne di più consulta la guida dell’Agenzia delle entrate che trovi a questo link:

Scarica la guida redatta dall’agenzia delle entrate

2. ECOBONUS

Quanto vale? Con il Dl Rilancio la detrazione fiscale (Irpef ed Ires) per gli interventi per il risparmio energetico qualificato è stato portato al 110%

In quali casi si applica? Effettuando dal 1° Luglio 2020 al 31 Dicembre 2021 lavori di efficientamento energetico sulla prima casa e in alcuni casi sulle seconde case verrà restituita tramite detrazione Irpef o Ires la spesa completa suddivisa in cinque quote annue, oltre ad un bonus aggiuntivo pari al 10% dell’importo. È importante ricordare che tale bonus riguarda solo l’efficientamento energetico e non i lavori di ristrutturazione degli interni per i quali rimangono in vigore i bonus riportati nel punto precedente e che per averne diritto rimane il vincolo del miglioramento di due classi energetiche dell’edificio.

Per l’Ecobonus il decreto legge prevede che la detrazione ottenibile si possa cedere al fornitore in forma di credito d’imposta o convertita in sconto in fattura: questa opportunità non è obbligatoria e va concordata con il fornitore

A questo link potete scaricare la guida redatta dall’Agenzia delle Entrate.

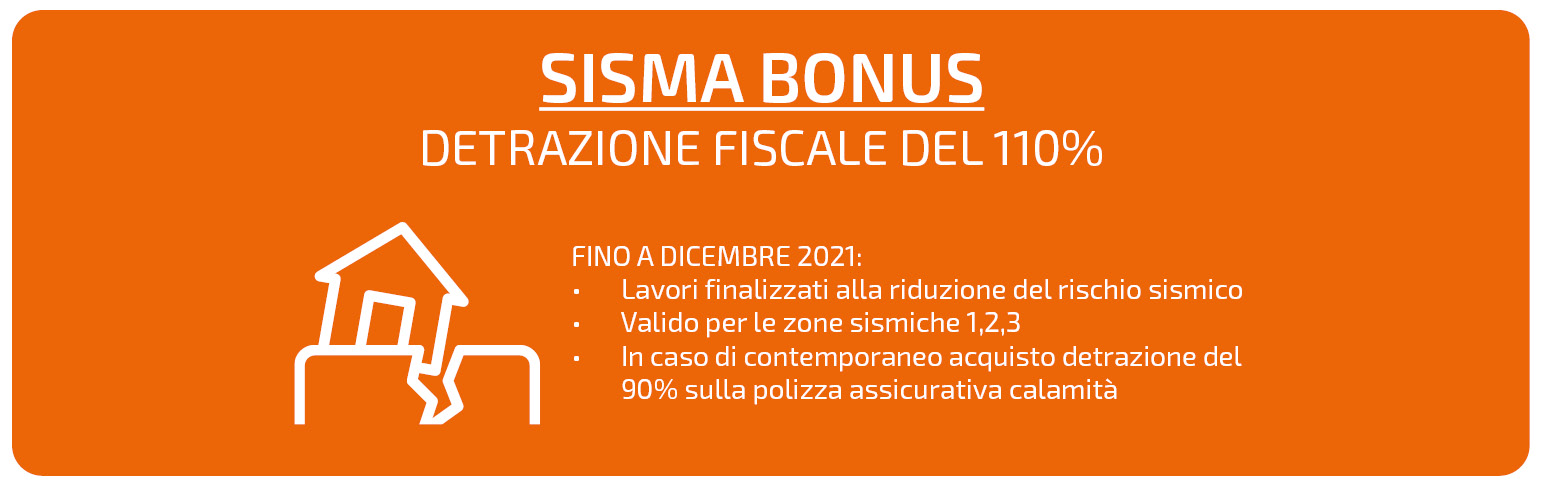

3. SISMA BONUS

Quanto vale? Con il Dl Rilancio la detrazione fiscale (Irpef ed Ires) per gli interventi per la riduzione del rischio sismico è stato portato al 110%

In quali casi si applica? Effettuando dal 1° Luglio 2020 al 31 Dicembre 2021 lavori di riduzione del rischio sismico su tutti gli immobili di tipo abitativo e su quelli utilizzati per attività produttive verrà restituita tramite detrazione Irpef o Ires la spesa completa suddivisa in cinque quote annue, oltre ad un bonus aggiuntivo pari al 10% dell’importo. È importante ricordare che tale bonus riguarda dal Luglio 2020 non solo le zone sismiche 1 e 2 ma anche la zona 3. È inoltre possibile avere una detrazione del 90% per l’acquisto della polizza assicurativa anticalamità se acquistata insieme all’intervento antisismico.

Anche il Sismabonus il decreto legge prevede che la detrazione ottenibile si possa cedere al fornitore in forma di credito d’imposta o convertita in sconto in fattura: questa opportunità non è obbligatoria e va concordata con il fornitore.

A questo link potete scaricare la guida redatta dall’Agenzia delle Entrate.

Esistono altre detrazioni:

- BONUS FACCIATE, che prevede il recupero del 90% dei costi sostenuti entro l’anno per i lavori di recupero e di restauro delle facciate esterne degli edifici, nelle zone A e B delle nostre città visibili dalla strada o da suolo ad uso pubblico.

- BONUS MOBILI, che prevede la detrazione del 50% delle spese sostenute per l’acquisto in fase di ristrutturazione di mobili ed elettrodomestici per un massimo di 10.000 €.

4. IVA AGEVOLATA

Aliquote iva agevolata

- 4% per costruzione di prima casa non di lusso e costruzioni rurali destinate ad uso abitativo

- 10% per interventi di restauro e risanamento conservativo e ristrutturazioni urbanistiche ed edilizie e per opere di urbanizzazione primaria e secondaria

Prodotti ad iva agevolata

I soli prodotti che sono assoggettabili all’Iva agevolata sono quelli considerati beni finiti e cioè sanitari e rubinetteria.

Come richiedere l’Iva agevolata

Gli interventi di manutenzione ordinaria e straordinaria per accedere all’iva agevolata del 10% devono essere effettuati da mano d’opera, quindi può essere opportuno far acquistare i materiali dal vostro posatore.

NB.: L’applicazione dell’aliquota agevolata è subordinata al rilascio da parte dell’acquirente, di una dichiarazione relativa all’utilizzazione dei beni per la realizzazione delle opere agevolate di cui sopra e deve essere corredata dai documenti, rilasciati dalle Amministrazioni competenti, che definiscano la tipologia di intervento.